Straipsnyje nagrinėjama standartizuotų vadybos sistemų koncepcija, ypatumai ir jų pridėtinė vertė organizacijoms.

Ypatingas dėmesys skiriamas standartizuotų vadybos sistemų kokybės audito veiksmingumo užtikrinimo veiksmų nustatymui ir analizei. Remiantis mokslinės literatūra ir šio straipsnio autorių atliktais kokybiniais ir kiekybiniais tyrimais yra teikiamas standartizuotų vadybos sistemų audito veiksmingumo užtikrinimo modelis. Modelio paskirtis – identifikuoti svarbiausius veiksmus, įtakojančius audito kokybę ir skatinančius vadybos sistemų efektyvumo didinimą bei pateikti jų įgyvendinimo priemones ir seką.

Reikšminiai žodžiai: vadybos sistema, standartas, kokybės vidaus auditas, kokybės išorės auditas, auditorius, modelis.

Įvadas

Kokybės sistemos kūrimo svarbiausias tikslas – įrodyti klientui organizacijos gebėjimą reikiamai valdyti visus kokybės veiksnius ir tuo užtikrinti produkcijos kokybės rodiklių atitiktį nustatytiems reikalavimams. Tarptautiniame versle ryškėja tendencija vertinti sertifikuotos kokybės vadybos sistemos turėjimą jau ne kaip ypatingą organizacijos skiriamąjį požymį, o kaip natūralų ir būtiną bendrosios vadybos sistemos elementą. Pabrėžtina, kad organizacijos, kurių vadovybė kartu su darbuotojais yra suinteresuota didinti vykdomos veiklos veiksmingumą, gerinti teikiamų produktų ar paslaugų kokybę, analizuoti iškylančių problemų ar skundų priežastis, siekiančios įvaizdžio gerinimo vietinėje bei tarptautinėse rinkose, diegia standartizuotas vadybos sistemas. Pasak N. Baronienės (2007), organizacijose labiausiai paplitęs veiklos kokybės gerinimo metodas – vadybos sistemų diegimas remiantis tarptautinių standartų reikalavimais bei minėtų sistemų sertifikavimas. Vis plačiau naudojamos kokybės ir aplinkos vadybos sistemos, kokybės atitikties įvertinimo ir sertifikavimo procedūros (Ruževičius, Guseva, 2009). Standartizuotos vadybos sistemos tampa gyvybinės svarbos priemone, ieškant naujų rinkų, naikinant prekybos kliūtis, didinant konkurencinį pranašumą (Šileika, 2001). Standartizuotų vadybos sistemų sertifikavimas turi reikšmingos įtakos konkurencingumo augimui, įvaizdžio didinimui arba gerinimui, klientų, partnerių, subrangovų, tiekėjų bei darbuotojų pasitikėjimo didinimui ir reikalavimų įgyvendinimui. Konkurencija – pagrindinis pažangos variklis yra svarbi kiekviename lygmenyje – konkurencija tarp asmenų, organizacijų, šalių, regionų, šalių (Mikulis, Ruževičius, 2009). Pažangios organizacijos supranta, kad visuotinės kokybės vadyba yra viena iš esminių veiklos gerinimo ir sėkmės prielaidų (Juškys, Ruževičius, 2010).

Analizuojant Lietuvoje diegiamų standartizuotų vadybos sistemų statistiką galima pastebėti, kad Lietuvoje vis dažniau diegiamo integruotos (kokybės, aplinkos saugos, darbuotojų saugos ir sveikatos) vadybos sistemos (Sertifikuotos..., 2013). Atlikus žvalgomąjį tyrimą paaiškėjo, kad Lietuvoje didžiausią paklausą turi kokybės, aplinkos saugos, darbuotojų saugos ir sveikatos, informacijos saugos bei socialinio atsakingumo vadybos sistemos. Organizacijos, kurios pasirinkusios diegtis ir sertifikuotis minėtas penkias standartizuotas vadybos sistemas, privalo kasmet atlikti vidaus ir išorės kokybės auditus. Pasak D. Daujotaitės (2009) ir D. Vaicekausko (2013), veiklos audito veiksmingumas nėra pakankamai išnagrinėtas Lietuvoje. Tam tikrus veiklos audito aspektus yra nagrinėję S. Puškorius, J. Mackevičius, V. Lakis ir kiti, tačiau pasigendama išsamesnės kokybės audito analizės.

Nėra sisteminių tyrimų, ar sertifikatus gauna organizacijos, kurios atitinka minimalius standarto reikalavimus, ar sertifikatus išduodančios įstaigos efektyviai vykdo auditus, ar vidaus auditai suteikia pridėtinės vertės veiklos nuolatiniam gerinimui, ar organizacijos rezultatyviai ir sistemingai vykdo kokybės vidaus auditus, siekdamos įvertinti vykdomos veiklos rezultatus, kylančias problemas ir jų priežastis. Trūksta tyrimų ir dėl sertifikuotų vadybos sistemų realaus veiksmingumo, ar dalis įdiegtų sistemų nėra tik „popierinės“.

Mokslinė problema – trūksta mokslinių empirinių tyrimų, nagrinėjančių standartizuotų vadybos sistemų audito veiksmingumą užtikrinančius veiksnius.

Straipsnio tikslas – išryškinti standartizuotų vadybos sistemų audito veiksmingumą užtikrinančius veiksnius.

Iškeltam darbo tikslui, nustatyti šie uždaviniai:

• Išanalizuoti standartizuotų vadybos sistemų koncepciją, ypatumus, diegimo priežastis, svarbą bei teikiamą naudą organizacijoms.

• Išanalizuoti vidaus ir išorės auditų etapus, principus, svarbą, veiksmingumo veiksnius ir teikiamą pridėtinę naudą organizacijoms.

• Parengti standartizuotų vadybos sistemų audito veiksmingumo užtikrinimo tyrimo metodiką ir tyrimo klausimynus.

• Atlikti standartizuotų vadybos sistemų audito veiksmingumo užtikrinimo tyrimą.

• Pateikti audito veiksmingumą užtikrinančius veiksnius.

• Parengti standartizuotų vadybos sistemų kokybės audito veiksmingumo užtikrinimo gerinimo modelį.

Siekiant objektyviau ir išsamiau išanalizuoti kokybės audito veiksmingumo veiksnius, tyrimo metodu pasirinktas kiekybinis tyrimas – struktūrizuota anketinė apklausa, skirta organizacijų, kurios turi bent vieną sertifikuotą vadybos sistemą (kokybės, aplinkos, darbuotojų saugos ir sveikatos, informacijos saugos bei socialinės atsakomybės) aukščiausiajai vadovybei, darbuotojams, vadovybės atstovams kokybei, vidaus auditoriams, procesų šeimininkams. Tiriamos organizacijos, kurios remiantis Lietuvos standartizacijos departamento pateiktu 2013 m. rugpjūčio 1 d. sąrašu turi bent vieną sertifikuotą vadybos sistemą. Kokybinis tyrimas – struktūruotas interviu, apklausus išorės (sertifikacinių) organizacijų auditorius bei standartizuotų vadybos sistemų konsultantus (diegėjus). Standartizuotų vadybos sistemų audito veiksmingumo užtikrinimo tyrimo duomenys buvo apdorojami naudojant duomenų analizės ir išvadų formulavimo metodus.

1. Standartizuotų vadybos sistemų pridėtinė vertė organizacijoms

Vadybos sistema yra pagrindas, padedantis organizacijai nuolat gerinti vidinius procesus ir didinti galimybes siekiant įgyvendinti strateginius tikslus. Organizacija, dirbanti vadovaujantis įdiegtą vadybos sistema, dirba efektyviau. Standartizuotos vadybos sistemos yra pagrįstos E. Demingo tobulinimo ciklo principu: planuok, įgyvendink, tikrink, veik (Roberts, Robinson, 1998; Ruževičius, Adomaitienė, Sirvidaitė, 2004). Tarptautinė standartizacijos organizacija yra išleidusi 19 000 tūkstančių skirtingų standartų (International..., 2013), kurių teikiama nauda yra labai įvairi. Galima išskirti tokią vadybos sistemų standartų teikiamą naudą visuomenei ir organizacijoms (Ruževičius, 2007; 2012):

• Standartai padeda spręsti daugkartinius techninius projektavimo, gamybos, produktų pakavimo, gabenimo, produktų ar paslaugų pristatymo / teikimo klausimus.

• Standartai padeda sveikatos, nuosavybės apsaugai, užtikrina kliento ir veiklos saugą, padeda apsaugoti ir tausoti aplinką.

• Standartų taikymas užtikrina produktų ar paslaugų pakeičiamumą, atsekamumą ir suderinamumą.

• Standartai skatina ir palengvina bendravimą ir bendradarbiavimą.

• Standartai sudaro tvirtą pagrindą produktų ar paslaugų, vykdomos veiklos kokybės vertinimui.

• Standartų taikymas padeda subrangovams, tiekėjams pagerinti produktų ar paslaugų kokybę, gerinti aplinkos saugą, klientams suteikia pasitikėjimo gaunamų produktų ar paslaugų kokybės stabilumu bei organizacijos socialiniu atsakingu.

Itin aktualu, kad organizacijos aukščiausioji vadovybė būtų suinteresuota vystyti ir tobulinti vadybos sistemą, įgalindama prie to prisidėti darbuotojus, kartu būtų galimybės nepaliaujamai ieškoti ir tobulinti procesų efektyvumą. Iki 85 % veiklos ir rezultatų kokybei lemiantys veiksmai sudaromi vadybos sistemos dėka (Ruževičius, Adomaitienė, Sirvidaitė, 2004). Akivaizdu, kad kuo aukštesnis vadybos sistemos brandos lygis, tuo iškeltų tikslų rodikliai gerėja (Atkočiūnienė, Markevičiūtė, 2003; Markevičiūtė, 2009).

Nuolatinis veiklos gerinimas būtų atliekamas sistemingai (Kaziliūnas, 2010). Vienas pagrindinių standartuose apibrėžtų nuolatinio gerinimo metodų – auditas. Auditas – sistemingas ir nepriklausomas tyrimas, kuriuo siekiama nustatyti, ar veikla ir rezultatai atitinka numatytas priemones, ar šios priemonės naudojamos rezultatyviai ir ar jos yra tinkamos, kad būtų pasiekti nustatyti ir pamatuojami tikslai (Čereška, Pauža, 2005). Audito vienas iš svarbių veiksmingumo užtikrinimo elementų – organizacijos veiklos nuolatinio tobulinimo užtikrinimas (Slatkevičienė, Vanagas, 2009). Audito metu įvertinama atitikimo reikalavimams efektyvumas. Tik sertifikavus vadybos sistemą ir nesiimant veiksmų judėti link veiklos gerinimo neužtikrina organizacijos efektyvumo ir sėkmės (Zajarskas, Ruževičius, 2010). Kaip teigia V. Lakis (2007), jokia organizacija negali tinkamai vykdyti veiklą, neatlikdama audito ir neanalizuodama veiklos ir priimtų sprendimų pasekmių. J. Mackevičiaus ir D. Daujojaitės (2011) tvirtinimu, išorės ir vidaus auditas turi bendrų sąsajų: tikrinimo ir vertinimo funkcijos įgyvendinimas, audituojamojo objekto problemų išryškinimas, išteklių ekonomiškumo, procesų efektyvumo, rezultatų veiksmingumo vertinimas, išvadų bei rekomendacijų pateikimas.

Remiantis išnagrinėjote teorinėje dalyje apie standartizuotų vadybos sistemų privalumus, pridėtinę vertę organizacijų vykdomai veiklai, būtina pabrėžti, kad atlikti auditus yra naudinga, būtina ir tai nurodyta tarptautinių ISO standartų reikalavimuose.

2. Standartizuotų vadybos sistemų efektyvumo užtikrinimas

ISO 9000 standarte nurodyta: „Vidaus auditas - sistemingas, nepriklausomas ir dokumentais įformintas procesas audito įrodymams surinkti ir objektyviai juos įvertinti, kad būtų nustatytas audito kriterijų atitikties laipsnis.“ Pasak A. Marčinsko ir B. Stukienės (2010), vidaus auditas – tai tarptautinis kokybės simbolis, kuris užtikrina organizacijos veiklos efektyvumą bei darbo kokybę. Audito procesas reikalauja analitinių įgūdžių, kūrybiškumo, kompetencijos, lankstumo, situacijų vertinimo įgūdžių. Vidaus auditas – diagnostikos instrumentas vadybos sistemų brandumui vertinti, nes auditorių pateiktos ataskaitos su išvadomis gali būti itin naudingos ir padėti tobulinti veiklą.

Vidaus audito reikšmė auga, nes nepaliaujamai kyla poreikis valdyti tikslią ir objektyvią informaciją apie organizacijos veiklą. Todėl svarbu parinkti kvalifikuotus ir apmokytus darbuotojus, kurie būtų motyvuoti kelti kvalifikacijas, tobulinti įgūdžius, tobulėti, mokytis, komunikuoti tarpusavyje ir dalytis gerąja ir blogąja patirtimi (Gižienė, Račelienė, 2012). Vidaus audito žinių valdymo sistemos raktas – informacijos dalijimasis, kuris įveikia bendravimo barjerus, taip palengvina žinių srautus (Lin, Wu, 2005).

Atliekant auditą yra privalomi esminiai audituojamajam objekto klausimai bei pateikti atsakymai, ko pasekoje sudaromos išvados bei ataskaitos. Vidaus audito tikslas – sudaryti tinkamas sąlygas organizacijos vadybos sistemos įvertinimui ir gerinimui. Tinkamiausias veiklos, proceso, vadybos sistemos (-ų) tobulinimo idėjų šaltinis - darbuotojai. Auditoriai turi būti nešališki ir vengti interesų konflikto (Daujotaitė, 2009). Žinios, supratimas bei suvokimas apie audituojamą subjektą lemia audito kokybę. Auditoriai, atlikdami auditą susiduria su dideliu informacijos srautu bei daugiaprasmiškumu, todėl jiems itin reikalingi analitiniai ir vadovavimo įgūdžiai.

Svarbus tinkamai parinkti kokybės auditorius, nes atranka - viena iš svarbiausių audito procedūrų, be kurios negalima išsiversti ir tai yra vienas audito veiksmingumą užtikrinantys veiksnys (Mackevičius, Valkauskas, 2007). Veiksmingai atliktas auditas leidžia numatyti reikiamus išteklius, turi būti atliktas pagal suplanuotą planą, gebant valdyti laiką (Elliott, Dawson, Edwards, 2007). Pasak J. P. Russell ir T. Regal (1997), vidaus auditas nėra vertingas vadybos įrankis, jei informacija gauta atliekant auditą nėra tinkamai perduota ir išanalizuota. Kokybės vidaus auditą organizacija privalo pasidaryti bent kartą per metus, socialinės atsakomybės vadybos sistemos – 2 kartus per metus.

„Atliekant auditą būtina atsižvelgti ne tiek į kontrolę ir procesus, kiek į pasiektus veiklos rezultatus, reikia įvertinti audito metu nustatytų faktų poveikį ekonomiškumui, efektyvumui ir veiksmingumo / rezultatyvumo koncepcijos esmę“ (Daujotaitė, 2009). Galima prieiti išvadą, kad tinkamai atliktas auditas yra tinkamas įrankis prisiversti ir įsivertinti organizacijos pasiekimus ir kryptis, veiksmus, kur dera judėti toliau, kokių tikslų siekti.

J. Puškoriaus nuomone (2003), auditą galima sulyginti su revizija, kuri kaip kontrolės forma, reikalaujanti kruopščios analizės, iškeliant tikslus, turinį, procedūras, galimus etapus, pasirenkant metodologiją, duomenų apdorojimo būdus. Išorinis auditas atliekamas, siekiant galutinai patvirtinti organizacijos gebėjimus valdyti įdiegtą vadybos sistemą (-as). Išorinio audito metu vertinama: vadovybės pareigos, vadybos sistemos (-ų) reikalavimai ir dokumentavimas, sutarčių analizė, produkto, paslaugos projektavimo valdymas, dokumentų ir įrašų valdymas, pirkimų valdymas, produkto valdymas, gaminio produkto identifikavimas ir atsekamumas, procesų valdymas, kontrolė ir bandymai, kontrolės matavimo ir bandymų įrangos valdymas, neatitikčių produkto valdymas, koregavimo ir prevenciniai veiksmai, vidaus auditas, darbuotojų mokymas, produkto priežiūra, klientų pasitenkinimo sistemingas tyrimas (Ruževičius, 2007; 2012).

Sertifikatas suteikia organizacijai konkurencingumo augimą, tiekėjų, partnerių, klientų reikalavimų didėjimą, įvaizdžio gerinimą, efektyvumo didinimą bei kaštų mažinimą. Galima prieiti išvados, kad vadybos sistemos įdiegimas ir sertifikavimas padeda išlaikyti aukštą vadybos lygį, kadangi organizacija turi būti nuolat geros formos ir nepaliaujamai siekti vis geresnių rezultatų. Kompetentingi auditoriai ieško atitikties įrodymų, bet neradus objektyvių įrodymų yra fiksuojama neatitiktis. Išorinio audito auditoriaus kompetenciją turi sudaryti profesionalumas, reikalingų žinių mokėjimas, auditavimo patirtis, išmintingumas ir asmeninės savybės. J. D. Staliūnienės (2009) manymu audito metu pasitaikančių klaidų laipsnis priklauso nuo auditorių kompetencijos stokos, nepatyrimo, žinių trūkumo. Todėl kompetentingi auditoriai yra reikšminga pozicija, siekiant padidinti sertifikavimo proceso vertę. Auditas turi būti ne tikslas, o priemonė, skatinanti veiklos patikrinimą ir jos tobulinimą (Poksinka, Eklund, Dahlgaard, 2003).

3. Standartizuotų vadybos sistemų audito veiksmingumo analizė

Standartizuotų vadybos sistemų audito veiksmingumo užtikrinimo tyrimo metodika buvo parengta tokiais etapais: tiriamo objekto apibrėžimas, tyrimo metodų pasirinkimas, tyrimo veiksmų eiliškumo nustatymas, gautų tyrimo rezultatų analizės metodų bei išvadų pateikimo. Siekiant pateikti objektyvius tyrimo rezultatus, pasirinkti kokybinio ir kiekybinio tyrimo būdai. Planuojant tyrimo etapus, galima buvo įžvelgti tyrimo sudėtingumą.

Atsižvelgus į straipsnio tikslą bei iškeltus uždavinius, pasirinktas tyrimo metodas – anketinė apklausa ir interviu su parengtais klausimynais. Pateikti atsakymai į anketos klausimus leido nustatyti vadovų bei darbuotojų nuomonę ir požiūrį į auditus, jų veiksmingumą, taip pat vadybos sistemų motyvaciją. Su auditoriais ir konsultantais buvo atliekamas kokybinis tyrimas, pasinaudojant struktūruotu klausimynu interviu metu.

Dėl aptartų tyrimo įžvalgų, atliekant kiekybinį tyrimą, buvo pasirinktos dvi imtys. Imtims nustatyti pasitelkta Lietuvos standartizacijos departamento pateiktu 2013 m. rugpjūčio 1 d. organizacijų, sertifikavusių vadybos sistemas, sąrašu. Gautų atsakymų skaičius – 96. Atsižvelgiant į gautų atsakymų skaičių, galima teigti, kad gauti rezultatai gali turėti iki 10 % paklaidą, esant 95 % tikimybei. Antroji imtis sudarė – 840 organizacijų. Gautų atsakymų skaičius – 89. Atsižvelgiant į gautų atsakymų skaičių, galima teigti, kad gauti rezultatai gali turėti iki 10 % paklaidą, esant 95 % tikimybei. Trečioji imtis atspindi organizacijos, kurios konsultuoja bei sertifikuoja vadybos sistemas. Iš viso buvo apklausta 15 ekspertų.

Tyrimo autoriai, planuodami atlikti suplanuotą tyrimą, parengė dvi anketas ir klausimyną, skirtą interviu. Pirmoji anketa buvo skirta aukščiausiai vadovybei, vadovybės atstovui kokybei, vidaus auditoriams ar specialistams, kurių organizacijose įdiegta ir sertifikuota viena vadybos sistema. Antroji anketa buvo skirta aukščiausiai vadovybei, vadovybės atstovui kokybei, vidaus auditoriams ar specialistams, kurių organizacijose įdiegta ir sertifikuota dvi ir daugiau vadybos sistemų. Gautus tyrimo rezultatus autoriai palygino, siekdami įvertinti, ar yra skirtumų bei panašumų dėl vadybos sistemos motyvacijos, vidaus audito svarbos ir atlikimo proceso užtikrinimo bei išorės auditų pridėtinės vertės. Iš gautų atsakymų galima teigti, kad 1-je grupėje beveik kas šešta organizacija, įsidiegusi vadybos sistemą turi kokybės vadybos sistemą, kuri atitinka ISO 9001 standarto reikalavimus, toliau vadybos sistemų pasiskirstymas yra itin panašus, itin retais atvejais, organizacijos pasirenka kitas vadybos sistemas: aplinkos vadybos, darbuotojų saugos ir sveikatos, socialinės atsakomybės, informacijos saugumo valdymo sistemas. Antrosios grupės rezultatų pasiskirstymas skiriasi, tačiau vis tiek kokybės vadybos sistema užima pirmaujančią poziciją, tačiau kas trečia organizacija diegiasi ir sertifikuojasi aplinkos vadybos sistemą, nemaža dalis 15,9 % diegiasi darbuotojų saugos ir sveikatos vadybos sistemą. Respondentų atsakymų pasiskirstymas pagal sistemų diegimo motyvus yra pakankamai panašus, yra tik kelios pirmaujančios pozicijos: poreikis tobulinti organizacijos veiklą, viešųjų pirkimų dalyvavimo sąlygų tenkinimas, reputacijos siekis, įvaizdžio didinimas (žr. 1 pav.). Iš gautų atsakymų apibendrinimo tyrimo autoriai atmetė keltą hipotezę, kad reikšmingiausias motyvas sistemų diegimui yra viešųjų pirkimų konkursų sąlygų tenkinimas. Mokslinėje literatūroje kalbama apie vis dažniau pasireiškiančius išorinius motyvus sertifikuoti vadybos sistemą (Ruževičius, Adomaitienė, Sirvidaitė, 2004), tačiau šiame straipsnyje pristatomo tyrimo rezultatai atskleidė vidinės motyvacijos vyravimą.

1 pav. Respondentų atsakymų pasiskirstymo palyginimas dėl sertifikuotų vadybos sistemų

Pagrindinis motyvas 1 ir 2 grupės organizacijų – poreikis tobulinti organizacijos veiklą. Iš gautų atsakymų galima daryti išvadą, kad organizacijos priima vadybos sistemas kaip priemonę, galinčią tinkamai paveikti ir tobulinti veiklą. Ne mažiau svarbus motyvas – įvaizdžio didinimas ir viešųjų pirkimų dalyvavimo sąlygų tenkinimas. Priežastys, lemiančios vadybos sistemos turėjimą – vidinės ir išorinės.

Tarptautinių standartų reikalavimai įpareigoja organizacijas bent 1 kartą per metus atlikti vidaus auditą, organizacijoms turinčioms socialinės atsakomybės vadybos sistemą – 2 kartus per metus. 1 ir 2 grupės organizacijos dažniausiai vykdo vidaus auditą vieną kartą per metus (58 procentai respondentų – žr. 2 pav.). Tik nedidelis respondentų skaičius atsakė, kad vidaus audito nevykdo. Antrosios tirtos organizacijų grupės atsakymai rodo, kad kas antra organizacija atlieka vidaus auditus du ir dažniau nei du kartus per metus ir tik 2 % atsakė, kad vidaus audito nevykdo visai. Galima daryti išvadą, kad organizacijos, turinčios dvi ir daugiau vadybos sistemas yra linkusios dažniau atlikti vidaus auditus. Tyrimo autoriai prieina išvados, kad audito svarba didesnė esant organizacijai turint įdiegtas kelias vadybos sistemas. Gauti rezultatai patvirtina, kad vidaus auditorių mokymams yra skiriamas pakankamas dėmesys. Autoriai mano, kad tikslinga organizuoti bendrus susitikimus su vidaus auditoriais, taip sudarant galimybes pasidalyti gerąja ir blogąja audito veiklos patirtimi.

Straipsnio autoriai taip pat atliko kokybinį tyrimą, bendraudami su sertifikavimo įstaigų auditoriais bei vadybos sistemų diegimo konsultantais, siekdami apibendrinti ir įvertinti ekspertų įžvalgas, pasisakymus, patirtis, rekomendacijas, kurios susijusios su audito veiksmingumo užtikrinimu. Iš viso buvo atlikti interviu su 15 ekspertų, kurie atstovavo šias organizacijas: UAB „Eride“, VšĮ „Euromatas“, UAB „ARGA grupė“, UAB „Kvalitetas“, UAB „Bureau Veritas Lit“, UAB „BM Trada Lietuva“. Ekspertai vieningai pabrėžė, kad jų organizacijų aukščiausioji vadovybė suteikia visus būtinus išteklius, diegiant ir tobulinant vadybos sistemas. Neretais atvejais, ypatingai mažosiose organizacijose, aukščiausia vadovybė nelinkusi įtraukti darbuotojus į vadybos sistemos kūrimo procesus, kas itin neigiamai gali įtakoti tolimesnį sertifikuotos vadybos sistemos funkcionavimą ir tobulinimą. Ekspertai nurodė, kad į sistemos diegimo procesą darbuotojų turi būti įtraukta kiek įmanoma daugiau, o aukščiausioji vadovybė turi aiškiai nurodyti atsakomybes ir kiekvieno komandos nario svarbą gerinant veiklos kokybę. Didžioji dauguma ekspertų pareiškė, kad organizacijų darbuotojai nėra suinteresuoti atlikti vidaus auditus, ir tik išskirtinais atvejais yra pakankamai motyvuoti. Ekspertų nuomone (apie 85 %) – svarbiausias vadybos sistemos diegimo motyvas yra kokybės sertifikatas, įgalinantis organizaciją dalyvauti viešųjų pirkimų konkursuose. Nors pačios organizacijos tvirtina, kad vadybos sistemas diegiasi dėl veiklos tobulinimo. Dalis ekspertų teigia, kad kitas motyvas – klientų reikalavimai ir galėjimas vystytis į tarptautines rinkas. Tik keli ekspertai nurodė, kad būna atvejų, kai sprendimas priimtas dėl procesų valdymo užtikrinimo, veiklos skaidrumo, naujų kontrolės mechanizmų užtikrinimas, procesų optimizavimas bei tobulinimas, išlaidų taupymas, rizikos valdymas. Apibendrinus galima prieiti išvados, kad ekspertai nurodo – daugiau išorines, o organizacijų atstovai – daugiau vidines priežastis, lemiančias vadybos sistemų diegimą.

2 pav. Respondentų atsakymų pasiskirstymo palyginimas pagal vadybos sistemos diegimo motyvus

Tyrimas atskleidė, kad organizacijos dažniausiai būna jau iš anksto užtikrintos, kad gaus sertifikatą, liudijantį jų vadybos sistemos atitiktį minimaliems tarptautinių standartų reikalavimams. Net 70 % ekspertų patvirtino, kad sertifikatus išduoda visoms organizacijoms, nurodydami to pagrindinę priežastį – konkurenciją tarp sertifikuojančių įstaigų. Atsižvelgus į ekspertų pateiktus atsakymus, tyrimo autoriai daro prielaidą, kad minėtos problemos būtų galima išvengti, jeigu vadybos sistemų išorės auditą atliktų kompetentinga valstybinė organizacija, kurios veiklos motyvas nebūtų pinigai. Tačiau ši prielaida reikalauja gilesnės analizės ir „lauko“ bandomojo aprobavimo. Svarstytinas klausimas ir dėl kokybės auditorių ir konsultantų savikontrolės organizacijos steigimo būtinumo.

Ekspertai, paklausti dėl organizacijų vidaus audito gerinimo priemonių, teigė, kad būtina gerai ir išsamiai pasirengti audito klausimyną, o ne naudoti tuos pačius klausimus labai skirtingose organizacijose ir keletą metų ių eilės. Daugiausia probleminių sričių buvo įvardinta korekcinių ir prevencinių veiksmų tvarkos užtikrinimo ir vykdymo srityse. Konsultantai pataria vidaus auditams skirti ne ilgiau nei pusė dienos, o didžiausią laiko dalį skirti probleminėms sritims, veikloms ar procesams. Ekspertų nuomone, dalis organizacijos nesiruošia arba rengiasi nepakankamai išorės kokybės auditui. Prašant įvardinti problemines sritis, organizacijų, turinčių vadybos sistemą (-as), ekspertai nurodė: prastą dokumentacijos valdymą, tikslų neišsikėlimo ir negebėjimo juos pamatuoti, procesinio valdymo menką taikymą, teisės aktų nesilaikymą.

Atlikę tyrimą, autoriai išskiria standartizuotų vadybos sistemų audito veiksmingumą užtikrinančius veiksnius. Svarbu, kad būtų aiškus tikslo nustatymas ir iškomunikavimas, darbuotojų ir aukščiausiosios vadovybės suinteresuotas dalyvavimas, auditorių motyvacija ir kompetencijos ugdymas. Pažymėti akcentai yra itin reikšmingi visuose audito atlikimo dalyse, jie nereikalauja didelių ir nuolatinių finansinių investicijų. Organizacija – gyvas organizmas, tad svarbiausias vaidmuo tampa žmogiškasis faktorius. Svarbu parinkti kvalifikuotus ir apmokytus darbuotojus, kurie būtų motyvuoti kelti kvalifikacijas, tobulinti įgūdžius, tobulėti, mokytis, komunikuoti tarpusavyje ir dalytis gerąja ir blogąja patirtimi. Prieš atliekant auditą, rekomenduojama suorganizuoti įžanginį auditorių komandos susirinkimą, kurio metu būtų aptariama audituojamos organizacijos veiklos specifika, audito tikslai, apimtis, kriterijai, rekomendacijos, kurios gali būti naudingos organizacijai, pasiskirstoma konkrečiomis audito sritimis ir kt. Audito planavimo etape svarbu tiksliai suplanuoti, kokios vadybos sistemos, procesai, procesų etapai ir susiję veiksmai bus analizuojami. Būtina parengti bei suderinti audito planą. Rengiant audito planą reikia atsižvelgti į ankstesnių metų turimus audito dokumentus bei esamą situaciją. Aukščiausioji vadovybė turi skirti pakankamai laiko atliekant auditus. Rekomenduojama skirti pakankamą skaičių auditorių, atsižvelgiant į jų turimą kompetenciją, įgūdžius, patirtį, autoritetą organizacijos lygmenyje. Audito veiksmingumo užtikrinimą suponuoja tinkamas auditorių skaičius ir jų kvalifikacija bei specializacija. Svarbu, kad auditoriai turėtų pakankamą supratimą apie audituojamąjį procesą. Auditoriai turi išmanyti audituojamą sritį, tai sudarytų palankias sąlygas rizikos veiksnių identifikavimui, paskatintų bendrų sprendimų priėmimui, identifikavus neatitiktį ar pastabą. Planavimo etape auditoriai turi išanalizuoti susijusius teisės aktus ir kitus dokumentus (procesus, formas). Paskirti auditoriai turi pasirengti išsamius klausimynus, įvertinti aktualius teisės aktus, juos išanalizuoti, kad vykdant auditą, įvertintų atitiktis ir neatitiktis. Prieš pat audito pradžią rekomenduojama skirti laiko įžanginei „apšildomajai“ kalbai, dalyvaujant auditoriams ir audituojamiesiems, kuri turėtų pašalinti galimą įtampą audituojamųjų tarpe ir išsklaidyti nežinomybės jausmą.

Auditoriai turi išgryninti, kokie numatyti audito etapai, kaip bus vykdomas auditas, kokia jo numatoma trukmė ir kt. Be auditorių nuolat tobulinamos kompetencijos, įgūdžių, reikšminga pabrėžti asmeninius įgūdžius ir savybes: etiškumą, mandagumą, sąžiningumą. Audito procesas neturi sietis su baudimu, priešingai – kaip veiksmingas įrankis, padedantis organizacijos pažangos augimui. Auditoriai audito vykdymo metu turi užtikrinti objektyvų vertinimą, todėl turi rinkti ir fiksuoti faktinę informaciją, peržiūrėti įrašus, bendrauti su keliais darbuotojais.

Auditoriai turi valdyti skirtą laiką ir koncentruotis į atitikčių radimą, siekiant pateikti rekomendacijas, kokie įmanomi tobulinimo būdai, metodai, galimos rizikos ir pasekmės. Auditoriai turi išgryninti tobulinimo sritis, sudarydami nišą organizacijos tobulėjimui ir užsibrėžtų bei naujų tikslų įgyvendinimo užtikrinimą. Autoriai rekomenduoja, kad tobulintinos ar probleminės sritys būtų konsoliduojamos bendromis pastangomis su audituojamuoju.

Pabrėžtina, kad audito ataskaita būtų kiek įmanoma išsamesnė, tiksliai nurodant, kuo remiantis fiksuojama neatitiktis ar pastaba. Argumentai turi būti svarūs ir reikšmingi. Rekomenduotina nurodant radinį fiksuoti standarto punktą, teisės ar kitų dokumentų reikalavimus. Ne mažiau veiksminga pateikti konkrečius, veiklai tinkamus pasiūlymus ir rekomendacijas, kurios būtų tikslingos gerinant veiklą. Vienas audito veiksmingumo užtikrinantis veiksnys – konkrečių, tikslių pasiūlymų teikimas, atsiribojant nuo abstrakčių pasisakymų. Parengus audito ataskaitą ir ją tinkamai iškomunikavus audituotos organizacijos darbuotojams, atliekama audito rezultatų išsami analizė, priimami sprendimai, kokie yra rekomenduojami būsimi tobulinimo veiksmai ir etapai, nustatant atsakingus darbuotojus, terminus, priemones ir uždavinius. Autoriai siūlo nustatytais laiko periodais organizuoti susirinkimus, siekiant išgryninti, konkretizuoti – kokie žingsniai atlikti, kokie pokyčiai įvyko, kokia sukurta pridėtinė vertė organizacijai ir jos veiklos tobulinimui.

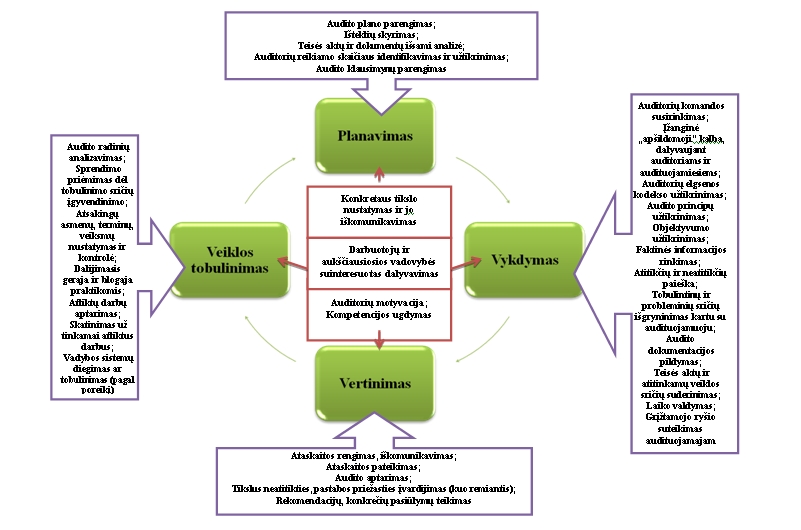

4. Standartizuotų vadybos sistemų kokybės audito veiksmingumo užtikrinimo modelis

3 pav. yra teikiamas standartizuotų vadybos sistemų kokybės audito veiksmingumo užtikrinimo modelis. Jis parengtas remiantis autorių atlikta vadybos sistemų, vidaus ir išorės kokybės audito literatūros analize, kokybinio ir kiekybinio tyrimo rezultatai, ekspertų ir tirtų organizacijų atstovų rekomendacijomis, pastabomis, pasiūlymais ir įžvalgomis. Modelio parengimui ir argumentavimui taip pat pasitelkta ir straipsnio autorių profesinė patirtis atliekant kokybės auditus, konsultuojant organizacijas vadybos sistemų diegimo klausimais, apmokant vidaus auditorius bei padedant organizacijoms tinkamai pasirenti trečiosios šalies kokybės auditams. Parengtas modelis skirtas padėti organizacijų vidaus auditoriams, aukščiausiai vadovei bei išorės auditoriams kuo veiksmingiau atlikti auditus, siekiant didesnės pridėtinės naudos organizacijai.

Modelio „pamatai“ paremti E. Demingo nuolatinio kokybės tobulinimo esminiais principais – planavimu, vykdymu, vertinimu ir tobulinimu. Kiekvienas šis elementas turi savas itin svarias sudedamąsias dalis, į kurias būtina atsižvelgti vykdant kokybės auditą. Taikant modelį organizacijoje, minėtų elementų konkretus turinys turėtų būti ne tik kad aiškiai išanalizuotas ir suvoktas (kokių rezultatų būtina pasiekti, kokie yra tikslai ir kt.), bet ir kūrybiškai adaptuotas konkrečios įmonės specifikai ir jos strateginiams bei einamiesiems tikslams pasiekti.

Autoriai išskiria visiems keturiems modelio įgyvendinimo etapams svarbiausius akcentus (dalis): aiškus tikslo nustatymas ir iškomunikavimas, darbuotojų ir aukščiausiosios vadovybės suinteresuotas dalyvavimas, auditorių motyvacija ir kompetencijos ugdymas. Pažymėti akcentai yra itin reikšmingi visuose audito atlikimo dalyse, jie nereikalauja didelių ir nuolatinių finansinių investicijų. Organizacija – gyvas organizmas, tad svarbiausias vaidmuo tampa žmogiškasis faktorius. Svarbu parinkti kvalifikuotus ir apmokytus darbuotojus, kurie būtų motyvuoti kelti kvalifikacijas, tobulinti įgūdžius, tobulėti, mokytis, komunikuoti tarpusavyje ir dalytis gerąja ir blogąja patirtimi. Auditoriai turi nuolat kelti savo kvalifikaciją. Prieš atliekant auditą, rekomenduojama suorganizuoti įžanginį auditorių komandos susirinkimą, kurio metu būtų aptariama audituojamos organizacijos veiklos specifika, audito tikslai, apimtis, kriterijai, rekomendacijos, kurios gali būti naudingos organizacijai, pasiskirstoma konkrečiomis audito sritimis ir kt. Audito planavimo etape svarbu tiksliai suplanuoti, kokios vadybos sistemos, procesai, procesų etapai ir susiję veiksmai bus analizuojami. Būtina parengti bei suderinti audito planą. Rengiant audito planą reikia atsižvelgti į ankstesnių metų turimus audito dokumentus bei esamą situaciją. Aukščiausioji vadovybė turi skirti pakankamai laiko atliekant auditus. Rekomenduojama skirti pakankamą skaičių auditorių, atsižvelgiant į jų turimą kompetenciją, įgūdžius, patirtį, autoritetą organizacijos lygmenyje. Audito veiksmingumo užtikrinimą suponuoja tinkamas auditorių skaičius ir jų kvalifikacija bei specializacija. Svarbu, kad auditoriai turėtų pakankamą supratimą apie audituojamąjį procesą. Auditoriai turi išmanyti audituojamą sritį, tai sudarytų palankias sąlygas rizikos veiksmų identifikavimui, paskatintų bendrų sprendimų priėmimui, identifikavus neatitiktį ar pastabą.

Planavimo (pasiruošimo) etape auditoriai turi išanalizuoti susijusius teisės aktus ir kitus dokumentus (procesus, formas). Paskirti auditoriai turi pasirengti išsamius klausimynus, įvertinti aktualius teisės aktus, juos išanalizuoti, kad vykdant auditą, įvertintų atitiktis ir neatitiktis. Prieš pat audito pradžią rekomenduojama skirti laiko įžanginei „apšildomajai“ kalbai, dalyvaujant auditoriams ir audituojamiesiems, kuri turėtų pašalinti galimą įtampą audituojamųjų tarpe ir išsklaidyti nežinomybės jausmą.

Auditoriai turi išgryninti, kokie numatyti audito etapai, kaip bus vykdomas auditas, kokia jo numatoma trukmė ir kt. Be auditorių nuolat tobulinamos kompetencijos, įgūdžių, reikšminga pabrėžti asmeninius įgūdžius ir savybes: etiškumą, mandagumą, sąžiningumą. Audito procesas neturi sietis su baudimu, priešingai – kaip veiksmingas įrankis, padedantis organizacijos pažangos augimui.

Auditoriai audito vykdymo metu turi užtikrinti objektyvų vertinimą, todėl turi rinkti ir fiksuoti faktinę informaciją, peržiūrėti įrašus, bendrauti su keliais darbuotojais. Svarbu, kad audito įrašai būtų atliekami tvarkingai bei suprantamai. Auditoriai turi valdyti skirtą laiką ir koncentruotis į atitikčių radimą, siekiant pateikti rekomendacijas, kokie įmanomi tobulinimo būdai, metodai, galimos rizikos ir pasekmės. Planuojant laiką itin svarbu įvertinti, kur laiko būtina skirti daugiau, kur yra įmanoma optimizuoti. Auditorių tinkama kvalifikacija, įgūdžiai turi užtikrinti tinkamą audito atlikimą.

3 pav. yra teikiamas standartizuotų vadybos sistemų kokybės audito veiksmingumo užtikrinimo modelis.

(parengta autorių)

Taip pat būtina pabrėžti auditorių lankstumo užtikrinimą. Auditoriai turi išgryninti tobulinimo sritis, sudarydami nišą organizacijos tobulėjimui ir užsibrėžtų bei naujų tikslų įgyvendinimo užtikrinimą. Autoriai rekomenduoja, kad tobulintinos ar probleminės sritys būtų konsoliduojamos bendromis pastangomis su audituojamuoju. Žinoma, auditoriai turi tinkamai užbaigti auditą, suteikdami grįžtamąjį ryšį audituojamajam.

Trečiame, vertinimo etape, vienas iš esminių uždavinių yra auditą ataskaitą, remiantis radiniais, aptiktais audito metu. Autorių manymu, yra svarbu tinkamai iškomunikuoti ataskaitą, organizuojant susirinkimą. Galimi skirtingi variantai: pirmiausia – aukščiausiai vadovybei, vėliau – darbuotojams arba bendras susirinkimas ir informacijos pateikimas. Susirinkimo metu būtų sudaryta tinkama aplinka aptarimui. Esant didelei organizacijai, galima skaidyti padaliniais, departamentais ar skyriais. Pabrėžtina, kad audito ataskaita būtų kiek įmanoma išsamesnė, tiksliai nurodant, kuo remiantis fiksuojama neatitiktis ar pastaba. Argumentai turi būti svarūs ir reikšmingi. Rekomenduotina nurodant radinį fiksuoti standarto punktą, teisės ar kitų dokumentų reikalavimus. Ne mažiau veiksminga pateikti konkrečius, veiklai tinkamus pasiūlymus ir rekomendacijas, kurios būtų tikslingos gerinant veiklą. Vienas audito veiksmingumo užtikrinantis veiksnys – konkrečių, tikslių pasiūlymų teikimas, atsiribojant nuo abstrakčių pasisakymų.

Parengus kokybės audito ataskaitą ir ją tinkamai iškomunikavus audituotos organizacijos darbuotojams, atliekama audito rezultatų išsami analizė, priimami sprendimai, kokie yra rekomenduojami būsimi tobulinimo veiksmai ir etapai, nustatant atsakingus darbuotojus, terminus, priemones ir uždavinius. Aukščiausioji vadovybė turi paskirti atsakingą (-us) darbuotoją (-us), kurie gali užtikrinti kontrolę, tobulinimo ar koregavimo veiksmų stebėseną, darbų vertinimą bei grįžtamojo ryčio palaikymą (informavimą). Autoriai siūlo nustatytais laiko periodais organizuoti susirinkimus, siekiant išgryninti, konkretizuoti – kokie žingsniai atlikti, kokie pokyčiai įvyko, kokia sukurta pridėtinė vertė organizacijai ir jos veiklos tobulinimui. Darbuotojų motyvavimo priemonės pasirenkamos individualiai. Užbaigus auditą ir jo rezultatų komunikavimą audituotoje, organizuojamas baigiamasis auditorių komandos susirinkimas, skirtas pasidalijimui gerąja ir blogąja praktika bei pavyzdžiais ir komandos tobulėjimo krypčių ir būdų identifikavimui.

Išvados

Lietuvoje sparčiai didėja organizacijų skaičius, kurios diegia sertifikuotas vadybos sistemas Lietuvoje. Dauguma tyrėjų tvirtina, kad tinkamai įdiegtos ir nuolat tobulinamos vadybos sistemos gali sudaryti tinkamas sąlygas organizacijų nuolatiniam tobulėjimui ir jų strateginių tikslų įvykdymui. Įdiegus vadybos sistemą, būtina sistemingai atlikti vidaus ir išorinius (sertifikacinius) auditus, analizuoti procesus, neatitiktis, gautus nusiskundimus, pasiūlymus ir nustatyti veiklos gerinimo galimybes.

Audito tikslas yra sudaryti tinkamas sąlygas organizacijos vadybos sistemos funkcionavimui, tobulinimui ir gerinimui. Organizacijos, atlikdamos vidaus auditą, turi kritiškai įvertinti audituojamąjį objektą, ieškoti neatitikčių atsiradimo priežasčių ir sukurti trūkumų prevencijos sistemą. Išorinis, arba trečiosios šalies auditas atliekamas, siekiant galutinai patvirtinti organizacijos gebėjimą valdyti įdiegtą vadybos sistemą.

Atliktas tyrimas atskleidė, kad pagrindinis vadybos sistemų diegimo motyvas – poreikis tobulinti organizacijos veiklą. Ne mažiau svarbus motyvas yra ir organizacijos įvaizdžio gerinimas bei viešųjų pirkimų dalyvavimo sąlygų tenkinimas. Priežastys, lemiančios vadybos sistemos diegimą yra vidinės ir išorinės. Pagrindinis išorinis motyvas yra klientų (partnerių) reikalavimų tenkinimas. Galima daryti prielaidą, kad organizacijos, turinčios įdiegtas kelias vadybos sistemas, dažniau dalyvauja viešuosiuose pirkimuose ir būtent dėl šios priežasties diegia papildomas vadybos sistemas. Tyrimo rezultatai patvirtina, kad organizacijos, turinčios kelias vadybos sistemas, yra linkusios dažniau atlikti vidaus auditus. Apie 30 % tirtų organizacijų vidaus kokybės auditą atlieka specialiai šiai veiklai apmokyti auditoriai. Beveik 10 % organizacijų vidaus auditui renkasi ir išorės kokybės konsultantų paslaugas. Probleminių sričių identifikavimas laikomas viena svarbiausių kokybės audito pridedamąja verte.

Tyrimas atskleidė, kad aukščiausioji vadovybė daug atsakingiau vertina išorės kokybės audito svarbą ir noriau jame dalyvauja asmeniškai. Organizacijos tikisi iš išorės auditų rekomendacijų ir patarimų, nurodančių, kaip tikslinga gerinti veiklas ar turimas vadybos sistemas. Audito menką veiksmingumą lemia laiko, finansinių bei žmogiškųjų išteklių trūkumas. Ne mažiau svari priežastys – darbuotojų nepakankamas įsitraukimas atliekant vidaus auditą. Vienas iš kokybės vadybos principų nurodo, kad darbuotojų įtraukimas yra svarbi sudedamoji dalis, todėl siekiant audito veiksmingumo užtikrinimo reikia įtraukti darbuotojus. Taip pat pabrėžtina, kad į vidaus auditus turi būti atrinkti organizacijos sėkme motyvuoti darbuotojai, turintys analitinių gebėjimų, komunikabilūs bei autoritetingi darbuotojai organizacijoje.

Kaip reikšmingiausią motyvą diegiant vadybos sistemas apie 85 % apklaustų ekspertų – kokybės auditorių ir konsultantų ekspertų nurodė paties kokybės sertifikato, įgalinančio organizaciją dalyvauti viešųjų pirkimų konkursuose, gavimą. Tyrimas išryškino svarbų neigiamą sertifikavimo aspektą, menkinantį sertifikatų vertę: organizacijos dažniausiai būna iš anksto užtikrintos, kad gaus liudijimą, patvirtinantį vadybos sistemos atitiktį tarptautinių standartų reikalavimams. Net 70 % apklaustų kokybės auditorių patvirtino, kad sertifikatus išduoda visoms organizacijoms, nurodydami priežastį – didžiulę konkurenciją sertifikavimo rinkoje. Likę auditoriai pasisakė, kad sertifikatus nėra išduodamas, jei išorinio audito metu aptinkamas nemažas kiekis neatitikčių. Auditoriai teigia, kad yra suinteresuoti išduoti sertifikatus, nors darbo užmokestis nuo išduotų sertifikatų skaičiaus nepriklauso. Tyrimo autoriai daro prielaidą, kad minėtos problemos būtų galima išvengti, jeigu vadybos sistemų išorės auditą atliktų kompetentinga valstybinė organizacija, kurios veiklos motyvas nebūtų pinigai. Tačiau ši prielaida reikalauja gilesnės analizės ir „lauko“ bandomojo aprobavimo. Svarstytinas klausimas ir dėl kokybę sertifikuojančių įstaigų, kokybės auditorių ir konsultantų savikontrolės organizacijos steigimo būtinumo. Audito veiksmingumo užtikrinimas realizuojamas esant organizacijos vidinei motyvacijai dar tikslų formulavimo ir jų įgyvendinimo fazėje.

Parengtas standartizuotų vadybos sistemų kokybės audito veiksmingumo užtikrinimo modelio paskirtis – identifikuoti svarbiausius veiksmus, įtakojančius audito kokybę ir skatinančius vadybos sistemų efektyvumo didinimą bei pateikti jų įgyvendinimo priemones ir seką. Audito veiksmingumo užtikrinimas realizuojamas esant organizacijos vidinei motyvacijai dar tikslų formulavimo ir jų įgyvendinimo fazėje. Modelio diegimo priemonės – motyvuotų darbuotojų įtraukimas bei aukščiausiosios vadovybės tinkamo pavyzdžio skleidimas, audito bei vadybos sistemų privalumų panaudojimas nuolatiniam organizacijos veiklos tobulinimui. Parengtas modelis gali padėti organizacijų vidaus auditoriams, aukščiausiai vadovei bei išorės auditoriams kuo veiksmingiau atlikti auditus, siekiant didesnės pridėtinės naudos organizacijai. Taikant modelį organizacijoje pagrindinių jo elementų konkretus turinys turėtų būti ne tik kad aiškiai išanalizuotas ir vienareikšmiškai suvoktas, bet ir kūrybiškai adaptuotas konkrečios įmonės specifikai ir jos strateginiams bei einamiesiems tikslams pasiekti.

Literatūros sąrašas

Atkočiūnienė, Z. O., Markevičiūtė, L. (2003). Kokybės informacijos valdymas organizacijoje. Informacijos mokslai, Nr. 27, p. 74- 88.

Baronienė, L. (2007). Kokybės vadybos sistemos taikymas valdant inovacinę veiklą. Ekonomika ir vadyba, Nr. 12, p. 966-971.

Čereška, A., Pauža, V. (2005). Kokybės analizė ir valdymas. Vadovėlis. Vilnius: Technika. 198 p.

Daujotaitė. D., (2009). Vieojo sektoriaus veiklos auditas naujojo vieojo administravimo paradigmoje. Viešoji politika ir administravimas, Nr. 28, p. 29-39.

Elliott, M., Dawson, R., Edwards, J., (2007). An improved process modelį for internal auditing. Managerial Auditing Journal, Vol. 22, p. 552-565.

Gižienė, V., Račelienė, L. (2012). Audito funkcijas vykdančių institucijų žmogiškųjų išteklių ugdymo vertinimas. Economics and management, Vol. 17 (4), p. 1516-1527.

International Organization for Standardization (2013). Prieiga per internetą: http://www.iso.org/iso/home/about.htm (žiūrėta 2013 spalio 18 d.).

Juškys, A., Ruževičius J. (2010). Aplinkos vadybos sistemų diegimo motyvacija ir naudingumas: Vokietijos aukštųjų mokyklų patirties studija. Current Issues of Business andLaw: Research Paper, Vol. 5, p. 52-69.

Kaziliūnas, A. (2006). Kokybės analizė, planavimas ir auditas. Vadovėlis. Vilnius: Mykolo Romerio universiteto leidykla.

Kaziliūnas, A. (2010). Success factors for quality management systems: certification benefits. Intelektinė ekonomika, Vol. 2(8), p. 30-38.

Kokybės vadybos sistemos. Pagrindai ir aiškinamasis žodynas: LST EN ISO 9000:2005 (2007). Vilnius: Lietuvos standartizacijos departamentas.

Kokybės vadybos sistemos. Reikalavimai: LST EN ISO 9001:2008 (2009). Vilnius: Lietuvos standartizacijos departamentas.

Lakis, V. (2007). Audito sistema: raida ir problemos: monografija. Vilnius: Vilniaus universiteto leidykla. 386p.

Lin, C., Wu, C. (2005). Managing knowledge contributed by ISO 9001:2000. International Journal of Quality & Reliability Management, Vol. 22 (9), p. 968-985.

Mackevičius, J., Daujotaitė, D. (2011). Veiklos auditas: veiklos tikrinimo ir vertinimo instrumentas. Informacijos mokslai, Nr. 57, p. 26-38.

Mackevičius, J., Valkauskas, R. (2007). Statistinio atrankos būdo metodika atliekant auditą. Ekonomika, Nr. 78, p. 84 - 97.

Marčinskas, A., Stukienė, B. (2010). Personalo valdymo pirminis auditas: esmė ir vykdymas. Current Issues of Business and Law, Vol. 5, p. 139-160.

Markevičiūtė, L. (2009). Informaciniai kokybės vadybos sistemos brandos veiksniai. Informacijos mokslai, Nr. 49, p. 7-30.

Mikulis, J., Ruževičius J. (2009). Management systems and competitiveness of a country – Lithuania context. Current Issues of Business and Law: Research paper, Vol. 1, p. 17-27.

Poksinka, B., Eklund J. A. E., Dahlgaard J. J. (2003). ISO 9001:2000 in smalls organizations. Lost opportunities, benefits and influencing factors. International Journal of Quality and Reliability Management, Vol. 23, p. 490-512.

Puškorius, S. (2003). Veiklos audito lyginamoji analizė: teorijų apžvalga. Viešoji politika ir administravimas, Nr. 4, p. 18-27.

Roberts, E., Robinson, G. (1998). ISO 14001 EMS Implementation Handbook. Oxford: Butterworth Heinemann. 288 p.

Russell, J. P., Regal. T. (2000). After the quality audit. Closing the Loop on the audit process. Handbook. Oxford: Butterworth Heinemann. 199 p.

Ruževičius, J. (2007). Kokybės vadybos metodai ir modeliai. Vilnius: Vilniaus universitetas.

Ruževičius, Juozas (2012). Management de la qualité. Notion globale et recherche en la matière. Vilnius: Maison d’éditions Akademinė leidyba. 432 p.

Ruzevicius, J, Adomaitiene, R., Sirvidaite, J. (2004). Motivation and Efficiency of Quality Management Systems Implementation: a Study of Lithuanian Organizations. Total Quality Management, Vol. 15, No. 2, 173-189.

Ruževičius J., Guseva N. (2009). Sertifikavimo ženklas kaip elektroninės komercijos kokybės ir patikimumo indikatorius. Verslo ir teisės aktualijos: Mokslo darbai, Vol. 2, p. 53-71.

Sertifikuotos vadybos sistemos (2013). Lietuvos standartizacijos departamentas. Prieiga per internetą: http://www.lsd.lt/typo_new/index.php?id=157 (žiūrėta 2013 m. rugpjūčio 23 d.).

Slatkevičienė G., Vanagas, P. (2000). Veiklos kokybės, pasiekimų ir tobulinimų matavimo sistemos pagrindimas. Socialiniai mokslai, Nr. 1(22), p. 33-43.

Staliūnienė, J. D. (2009). Rizikos įžvalgos teorinis tyrimas vidaus ir išorės audito technologijoje, Ekonomika ir vadyba, Nr. 14, p. 100-107.

Šileika, A. (2001). Aplinkos vadybos sistemų diegimas ir sertifikavimas. Problemos ir perspektyvos Lietuvos organizacijoms. Aplinkos tyrimai, inžinerija ir vadyba, Nr. 2(16), p. 77-80.

Vaicekauskas D. (2013).Audito kaina, kaip audito kokybės indikatorius: teorinis pagrindimas. Verslo ir teisės aktualijos: Mokslo darbai, Nr. 8, p.136-152.

Zajarskas, R., Ruževičius, J. (2010). Evaluation of effectiveness of the quality management system of the service enterprises, Ekonomika ir vadyba. Vol. 15, p.857-864.

STANDARDIZED MANAGEMENT SYSTEMS QUALITY AUDIT EFFECTIVENESS ASSURANCE MODEL

Inga Žuravliovaitė, Juozas Ruževičius

Summary

The main purpose of this article thesis is to identify factors influencing the effectiveness of the audit. This work consists of main parts: the analysis of literature, the research and its results, the suggestions for improvement of the audit effectiveness assurance of standardized management systems, conclusion and recommendations.

Literature analysis reviews the development theories of quality, introduces the benefits of standardized management systems, and describes the concept of internal and external audit. Authors have emphasized that fair audit could create useful solutions to organization development. In recent years, the management systems implementation is constantly growing in Lithuania.

After the literature analysis the authors have carried out the study benefits of standardized management systems and importance of internal and external audits. At the start of 2014, 642 organizations in Lithuania have one certificated management system and 840 organizations have more than one management systems. Authors have made two questionnaires, one for first 642 organizations, second one to 840 organizations. Besides, author has deep interviews with 15 consultants and external quality auditors. The 185 Lithuanian organizations have presented the answers to the prepared questionnaires. The main purpose of the questionnaires was to find out why Lithuanian organizations implement managements systems and how perform audits. Furthermore the results of the research were compared to between first group organizations to another group. Moreover, the answers of experts contribute to design the model of audit effectiveness assurance of standardized management systems.

The results showed that there are different approaches to management systems. The internal and external motivation is the main differences between auditors and organizations workers. Organization is a living organism. The human factors play the key role to the audit quality and audit performances.

Keywords: management systems, standard, quality internal audit, quality external audit, auditor, model.